Connexion

Cliquez sur le bouton « Se Connecter » pour accéder à votre espace client sécurisé.

.svg "_Atradius Collections_C_Pos")

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Bosnie-Herzégovine

Bosnie-Herzégovine

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Collections

Collections

Croatie

Croatie

Danemark

Danemark

Espagne

Espagne

États-Unis

États-Unis

Finlande

France

Finlande

France

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Indonesia

Indonesia

Irlande

Irlande

Italie

Italie

Macédoine du Nord

Macédoine du Nord

Mexique

Mexique

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Serbie

Serbie

Singapour

Singapour

Slovénie

Slovénie

Suède

Suède

Suisse

Suisse

Créanciers, quelle démarche pour répondre à vos droits, obligations et faire face efficacement à la défaillance d'un débiteur. On vous explique !

Créanciers, droits et obligations : que faire en cas de défaillance d’un débiteur ?

Les créanciers jouent un rôle clé en offrant des délais de paiement qui permettent de faciliter les transactions B2B.

Mais avec l’augmentation, des grands retards de paiement (+ 30 jours) - hausse de 8,3 % fin 2023 contre 7,2 % en 2022, selon l’Observatoire des délais de paiement -, et la hausse des défaillances d’entreprise estimée à + 36 % en 2023 par rapport à 2022 selon Altares - les défis s’intensifient pour les créanciers.

Tensions de trésorerie, risques d’impayés… Les enjeux sont nombreux ! Plus que jamais, les créanciers doivent sécuriser leurs créances avec des stratégies adaptées, tout en préservant leurs relations commerciales. Objectif ? Préserver la santé financière de l’entreprise.

Quels sont leurs droits et obligations ? Comment réagir face à un débiteur en difficulté ? Ce guide vous éclaire sur les questions essentielles à chaque créancier.

Les obligations du créancier

Définition du créancier

Un créancier est une personne physique ou morale (ex : une entreprise) à qui de l’argent est dû. En B2B, il s’agit d’une entreprise qui a livré un produit ou réalisé un service auprès d’un client. Le client en question a une créance en dette auprès de cette entreprise.

Le créancier détient une position stratégique qui confère des droits essentiels, mais aussi des responsabilités qu’il ne faut pas négliger.

Un créancier, bien qu’il ait le droit de réclamer les sommes qui lui sont dues, doit respecter certaines obligations pour garantir un processus équitable :

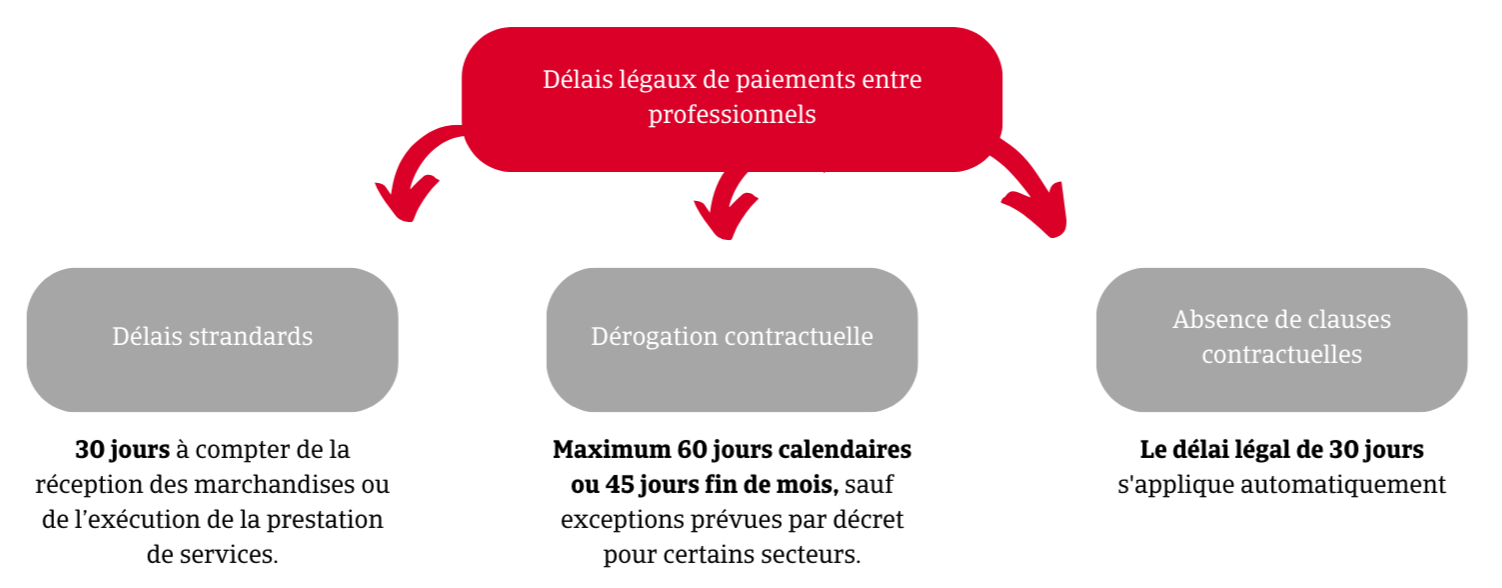

1/ Respect des délais contractuels :

Le créancier doit veiller à ce que ses factures soient conformes et envoyées dans les délais convenus.

Cas pratique 📝

Prenons l’exemple d’une entreprise de matériel de bureaux qui vend pour 13 000 € de produits à une entreprise cliente. Le délai de paiement accordé est de 30 jours.

Pour respecter ses obligations de “créancier”, elle émet une facture claire et complète faisant apparaître dès la livraison :

En envoyant cette facture dans les délais convenus, elle facilite le paiement rapide et prévient tout malentendu. Un envoi tardif ou une erreur pourrait retarder le règlement et impacter la trésorerie.

2/ Relances et communication :

Avant toute démarche judiciaire, le créancier doit privilégier des relances amiables bien structurées et professionnelles pour encourager un règlement rapide.

Par exemple :

"Bonjour [Nom du client],

J’espère que vous allez bien.

Nous constatons que la facture n°[XXX] d’un montant de [XXX] €, arrivée à échéance le [date], reste en attente de règlement.

Nous vous remercions par avance de bien vouloir procéder à son paiement.

N’hésitez pas à nous solliciter, nous restons à votre disposition.

Bien à vous, [Nom/Entreprise]."

3/ Documentation des transactions :

Chaque transaction doit être soutenue par des preuves tangibles (factures, contrats, échanges écrits…) qui serviront notamment en cas de litige.

Quels sont les droits des créanciers ?

Les créanciers ont plusieurs outils à leur disposition pour faire valoir leurs droits en cas de non-paiement :

1/ Pénalités de retard : elles peuvent être appliquées conformément à la loi.

Bon à savoir 💡

En France, les pénalités de retard s’appliquent dès le premier jour suivant l’échéance de paiement d’une créance, avec un taux minimal légal fixé à trois fois le taux d’intérêt légal, soit 14,76 % par an au second semestre 2024 (service-public.fr). Les entreprises peuvent prévoir un taux supérieur dans leurs conditions générales de vente, à condition de le mentionner sur leurs factures.

2/ Recouvrement judiciaire :

En dernier recours, le créancier peut saisir les tribunaux pour obtenir une injonction de payer par exemple, mais également en France une procédure en référé provision ou assignation au fond. Pour l’international, chaque pays appréhendera les actions en justice de manière spécifique.

Référez-vous à notre Guide du recouvrement international.

Créanciers : que faire en cas de défaillance d’un débiteur ?

Relance amiable : une première étape essentielle

Avant toute démarche judiciaire, il est recommandé de privilégier la résolution amiable :

Mise en demeure : formalisme et efficacité

Si les relances amiables restent sans réponse, une mise en demeure peut être envoyée. Ce document formel exige le règlement de la dette sous un délai précis et constitue une preuve en cas de procédure judiciaire.

Actions judiciaires : derniers recours

Lorsque toutes les tentatives amiables échouent, il est possible d’envisager des actions en justice :

Bon à savoir 💡

Le site de l'administration française, Service-Public.fr, détaille la procédure d'injonction de payer en fonction des sommes dues.

D’autres procédures judiciaires existent en cas de contestation ou de complexité du dossier. Notre rubrique dédiée aux procédures judiciaires vous aidera à y voir plus clair.

Faire appel à des sociétés de recouvrement pour se faire accompagner

Pour vous accompagner dans le recouvrement de vos créances, les sociétés de recouvrement comme Atradius Collections sont un véritable atout. Leur approche combine professionnalisme et écoute, pour trouver des solutions adaptées à chaque situation.

En agissant comme intermédiaire, ils simplifient les démarches et augmentent vos chances de récupérer les sommes dues rapidement. Faire appel à leur expertise, c’est opter pour une gestion efficace et respectueuse de vos créances, sans compromettre vos relations commerciales.

Prévenir les risques : bonnes pratiques pour les créanciers

Anticiper avec des outils numériques

Les outils de gestion des créances permettent un suivi en temps réel des paiements. Ils automatisent les relances et identifient rapidement les retards, permettant une action proactive.

Évaluer la solvabilité des clients

Avant d’accorder des délais de paiement, il est crucial d’analyser la situation financière du client. Cela peut inclure la consultation de rapports financiers ou l’utilisation de plateformes d’évaluation de solvabilité.

Bon à savoir 💡

Pour évaluer la solvabilité d’un client, vous pouvez :

Pour vous aider, il existe certains outils vous permettant d’optimiser la gestion de vos créances.

Attention cependant à faire cela sans froisser le client. Faire appel à des experts du recouvrement peut être intéressant pour faire cela de manière souple et efficace !

Rédiger des contrats solides

Un contrat bien rédigé doit inclure :

Pensez à consulter un juriste pour valider les clauses !

Former les équipes internes

Sensibiliser les équipes à l’importance de la gestion des créances et leur fournir des outils adaptés contribue à une meilleure anticipation des risques.

Les avantages d’une gestion proactive des créances

Une trésorerie renforcée

En optimisant le recouvrement, les entreprises assurent une meilleure fluidité financière, réduisant leur dépendance aux financements externes.

Une relation client durable

Une gestion bienveillante des retards renforce la confiance des clients et favorise des partenariats commerciaux sur le long terme.

Une réduction des risques financiers

Anticiper les défaillances permet de limiter les pertes et d’assurer la pérennité de l’entreprise.

Vous l’aurez compris, face aux retards de paiement et aux défaillances, les créanciers B2B doivent adopter une approche stratégique et proactive. En comprenant leurs droits, en mettant en place des processus rigoureux, et en utilisant les outils adaptés, ils peuvent non seulement protéger leur trésorerie, mais aussi maintenir des relations commerciales saines !

Prévenir reste la meilleure solution : évaluer la solvabilité, automatiser les relances, et formaliser les transactions sont autant de pratiques à adopter dès aujourd’hui.

Un créancier a le droit de réclamer le paiement des sommes dues par tous les moyens légaux, y compris des relances amiables, l’application de pénalités de retard, et le recours à une procédure judiciaire si nécessaire. Ces droits sont encadrés par le contrat établi avec le débiteur et par la législation en vigueur, comme l'article L441-10 du Code de commerce en France.

Un créancier doit respecter les termes du contrat signé avec son débiteur, notamment en termes de délais de facturation et de conditions générales. Il doit également documenter toutes les relances et respecter les droits du débiteur, comme l’obligation d’information avant toute procédure judiciaire.

Dans ce cas, procédez étape par étape :

Pour l’ensemble de ces étapes, envisagez de vous faire accompagner par un professionnel du recouvrement comme Atradius Collections.

Les recours possibles incluent :

Une société de recouvrement peut intervenir dès que vos relances amiables restent infructueuses. Ces experts, comme Atradius Collections, agissent en intermédiaires pour maximiser vos chances de récupération tout en préservant vos relations commerciales.

Oui, depuis 2013, les pénalités de retard sont obligatoires dans les contrats B2B en France. Le taux légal minimal est fixé à trois fois le taux d’intérêt légal. Une indemnité forfaitaire pour frais de recouvrement de 40 € doit également être prévue.

Pour engager une procédure, préparez les documents suivants :

Un bon contrat doit inclure :

Cela dépend de la procédure choisie. Une négociation amiable peut aboutir en quelques semaines. En revanche, une procédure judiciaire peut prendre plusieurs mois, voire plus, selon la complexité du dossier et les délais des tribunaux.

Voir plus

sur affichés

Ebook

Atradius Collections est présent dans plus de 40 pays. Si vous souhaitez nous contacter, sélectionnez le pays de votre choix. Notez que nous intervenons exclusivement sur des créances commerciales (BtoB) et non sur des particuliers (BtoC).

Partagez dans votre message tout ce qui pourra être utile à la préparation de notre entretien.

Merci pour votre message